Срок погашения кз расчет формула. Формула и коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро компания может погасить долги. Формула расчета коэффициента - в статье.

Оборачиваемость кредиторской задолженности - это показатель финансовой деятельности предприятия. Оборачиваемость кредиторской задолженности показывает скорость погашения компанией долгов перед поставщиками и подрядчиками. Получаемая в результате расчетов цифра называется коэффициент оборачиваемости.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько раз за анализируемый период компания погасила среднюю величину своих долгов перед контрагентами.

Формулу, по которой рассчитывают коэффициент кредиторской задолженности, смотрите ниже. Данные для расчета коэффициента кредиторской задолженности берут из бухгалтерского баланса.

Оборачиваемость кредиторской задолженности зависит от размеров компании. Для кредиторов важно, чтобы фирма имела высокий коэффициент. Однако для самих организаций низкий коэффициент оборачиваемости кредиторской задолженности означает, что они используют остаток неоплаченной кредиторской задолженности в текущей деятельности.

Оборачиваемость кредиторской задолженности: формула

Коэффициент оборачиваемости кредиторской задолженности определяется по формуле:

Также коэффициент можно определить исходя из выручки. Для этого выручку за период, например за год, разделите на среднюю кредиторскую задолженность.

Однако расчет оборачиваемости кредиторской задолженности через себестоимость проданных товаров точнее. Ведь в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Кроме расчета коэффициента в разах, вычисляют оборачиваемости кредиторской задолженности в днях. Формула расчета по балансу такая:

Как правило, для анализа кредиторской задолженности берут период, равный одному году. Результат вычислений - среднее количество дней, в течение которых счета поставщиков остаются неоплаченными.

Период оборачиваемости кредиторской задолженности

Когда компания заключает договора с контрагентами, важно понимать, является ли он платежеспособным и о какой отсрочке платежей можно с ним договариваться. В этом случае вычисляют период оборачиваемости кредиторской задолженности.

Формула, по которой считают срок оборачиваемости кредиторской задолженности такая же, как и формула расчета оборачиваемости кредиторской задолженности в днях.

Если по результатам финансового анализа платежеспособности контрагент коэффициент оборачиваемости получился высокий, можно говорить о том, что контрагент обладает высокой финансовой устойчивостью и платежеспособен. Низкий коэффициент наоборот свидетельствует о том, что контрагент использует непогашенную кредиторку как дополнительный источник финансирования текущей деятельности.

Чтобы рассчитать выгоду от низкой оборачиваемости кредиторской задолженности, возьмите процент, который компании пришлось бы платить за кредит (если бы она взяла эти деньги в банке), сумму задолженности, которая числится по балансу и время в течение которого числится кредиторка. Сумма экономии на процентах и будет прибылью компании за период, в течение которого числится долг.

Коэффициент оборачиваемости кредиторской задолженности может показать скорость погашения определенной компанией разных видов долговых финансовых обязательств. Стоит отметить, что рассмотрение параметров задолженностей в кредитном сегменте лучше всего проводить с одновременной оценкой дебиторской задолженности.

Данный коэффициент может показать актуальные сведения о количестве благополучного погашения долгов за отчетный период. Чем больше значение данного показателя, тем выше скорость погашения обязательств перед кредиторами.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Для понимания особенностей расчета необходимо ознакомиться с экономической сутью понятия, а также с определением финансовых потоков конкретных организаций и с лицами, которым может пригодится данная процедура расчета.

Экономическая суть

В тех случаях, если дебиторская оборачиваемость является выше кредиторской, то это можно считать за положительный аспект деятельности организации

Кому может понадобиться расчет

Особенно стоит ознакомится с теми, кому, в первую очередь, может пригодится анализ данного коэффициента. Параметр используется для определения способов повышения платежеспособности предприятия.

Именно поэтому он, зачастую, применятся в отчетах следующих групп лиц:

- генерального директора;

- финансовых директоров и менеджеров;

- в юридическом департаменте организации;

- кредиторов и поставщиков организации;

- инвесторов компании.

Коэффициент оборачиваемости кредиторской задолженности устанавливает способность компании покрыть свои обязательства. Он оценивается вместе с показателем оборачиваемости дебиторской задолженности. Нормальное значение определяется масштабом бизнеса и отраслевой принадлежностью. Основой расчета служат себестоимость продукции (ф.№2) и кредиторская задолженность (ф.№1). Сокращение APTR свидетельствует о росте кредитного риска.

Насколько быстро предприятие способно погашать свои долги? Сколько раз за год оно может рассчитаться с кредиторами в течение года? Ответить на эти вопросы контрагентам предприятия поможет значение показателя, характеризующего погашение кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (Accounts Payable Turnover Ratio - APTR) - это финансовый показатель, который косвенно характеризует ликвидность и платежеспособность компании и рассчитывается как отношение суммы затраченных на производство и реализацию средств к остатку кредиторской задолженности.

Справка! Кредиторская задолженность (КЗ) представляет собой совокупность всех долгов предприятия перед физическими и юридическими лицами - поставщиками, подрядчиками, наемными работниками, государственным бюджетом и внебюджетными фондами, арендодателями, страховщиками и др.

Она возникает:

- если от покупателей получен аванс, но товары им еще не предоставлены;

- от поставщика получены товары, но денежные средства за них еще не выплачены.

Accounts Payable Turnover Ratio применяется для оценки не только платежеспособности и ликвидности компании, но и денежных потоков и эффективности финансовых расчетов. Показатель выражается в количестве оборотов (раз погашения долгов) за период.

Важный момент! Показатель следует рассчитывать совместно с аналогичным коэффициентом для дебиторской задолженности (ДЗ). Их равенство - оптимальная ситуация для субъекта хозяйствования.

Кому интересен показатель

APTR нередко применяется при оценке кредитного риска, поскольку демонстрирует скорость погашения долгов предприятия перед его кредиторами.

В связи с этим он имеет значение:

- для поставщиков ресурсов;

- государственных и муниципальных структур при допуске компании к тендеру;

- контрагентов фирмы для определения ее финансовой состоятельности;

- инвесторов, желающих приобрести ценные бумаги конкретного предприятия;

- кредиторов любой инстанции.

Значение коэффициента применяется и для целей управленческого учета при принятии решений о распределении имеющихся у компании денежных средств.

Формула расчета коэффициента

Коэффициент оборачиваемости кредиторской задолженности (Кокз) - показатель деловой активности субъекта хозяйствования, который рассчитывается на базе сведений бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) компании путем группировки отдельных активов и пассивов.

Кокз = Сбпр/ КЗ, где

Кокз - коэффициент оборачиваемости кредиторской задолженности;

Сбпр - себестоимость реализованной продукции;

КЗ - совокупная величина кредиторской задолженности.

Если расписать формулу расчета коэффициента оборачиваемости кредиторской задолженности по строчкам формы №1 и №2, то она примет следующий вид:

Кокз = ст. 2110 (Ф.№2)/ ст. 1520 (Ф.№1)

В финансовом анализе принято рассчитывать не только число оборотов, которые совершает КЗ за определенный период (год, квартал), но и период оборачиваемости (По).

По = 360 / Кокз

Этот показатель свидетельствует о том, через какой срок компания будет готова погасить свои обязательства перед кредиторами, поставщиками, бюджетом и др.

Нормальное значение показателя APTR

Точного числового ориентира, который может быть назван оптимальным значением оборачиваемости КЗ, не существует. Этот показатель зависит масштабов деятельности компании и ее отраслевой принадлежности.

При этом при ее анализе можно ориентироваться на два базовых принципа:

- для кредиторов выгодно высокое значение Кокз, а для заемщиков - низкое;

- оборачиваемость КЗ и ДЗ анализируется в паре.

Важный момент! Неблагоприятной для организации ситуацией считается существенное превышение скорости оборота кредиторской задолженности над аналогичным критерием дебиторской задолженности. Она свидетельствует о том, что компания неправильно формирует структуру своего баланса.

Высокий показатель APTR свидетельствует о том, что на предприятии улучшилась платежная дисциплина во взаимоотношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом, кредиторами. Это происходит в связи с тем, что у субъекта хозяйствования имеются финансовые возможности для погашения своих обязательств.

Анализ динамики показателя

Оценка Кокз на конкретную дату не дает инвестору информации, поэтому важно анализировать оборачиваемость кредиторской задолженности в динамике.

Если на протяжении нескольких лет коэффициент не меняется, то анализировать его следует только в связке с показателем дебиторской задолженности.

- Если для КЗ показатель не меняется, а для ДЗ сокращается, то на предприятии появляются признаки банкротства.

- Если для КЗ показатель не меняется, а для ДЗ растет, то компания недостаточно эффективно использует заемный капитал, что приводит к снижению рентабельности.

Примеры расчета оборачиваемости кредиторской задолженности

Для того чтобы разобраться с ролью коэффициента на практике, стоит рассчитать этот показатель на примере двух российских компаний-гигантов - ПАО «Норильский никель» и ПАО «Магнит». Корпорации из различных отраслей демонстрируют разные показатели оборачиваемости КЗ.

Вывод! Показатель APTR растет, что свидетельствует об ухудшении финансовой устойчивости компании «Норильский никель». Если в 2014 году она могла полностью погасить свою кредиторскую задолженность в течение 78 дней, то в 2016 году для этого потребуется уже 267 дней.

За период с 2014 по 2016 год оборачиваемость КЗ растет, что свидетельствует о сокращении ликвидности и платежеспособности компании. Вместе с тем кредитный риск в деятельности ГМК возрос.

Вывод. С 2014 по 2016 год отмечается положительная тенденция: кредиторская задолженность оборачивается все быстрее. Если в 2014 году фирма могла полностью выплатить свои долги за 105 дней, то в 2016 году период сократился до 79 дней, что свидетельствует об укреплении финансовой стабильности.

С 2014 по 2016 год компания «Магнит» стала более платежеспособной и ликвидной: в 2016 году она могла погашать свои обязательства перед кредиторами 5 раз в год (по сравнению с 3 разами в 2014 году).

Расчет коэффициента оборачиваемости кредиторской задолженности удобно осуществлять в табличном редакторе Excel: приведенные выше примеры представлены в .

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Экономический смысл и нормативное значение

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Коэффициент оборачиваемости кредиторской задолженности: формула по балансу

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

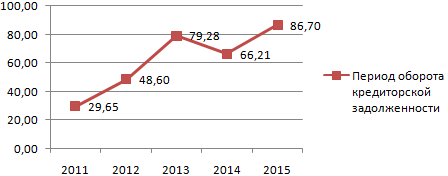

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

- возможно, что фирма испытывает трудности с реализацией продукции, с получением выручки;

- со значительным увеличением налоговой нагрузки, объемов обязательных платежей в бюджет и т.п.

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Данный показатель показывает, на сколько быстро предприятие сможет погасить долги перед поставщиками. Эта проблема очень актуальна в наши дни, поэтому бухгалтер организации анализирует показатели с целью выявления сильных и слабых сторон. Для того, чтобы не возникало кредиторской задолженности, предприятию стоит разработать систему управления и стабильного погашения своих обязательств.

В чем экономический смысл данного показателя

Данный коэффициент можно рассчитать как за квартал, так и как правило, в большинстве случаев, за год, но возможно понадобиться и раз в месяц. Он показывает, сколько раз организация смогла погасить за изучаемый период свои долги перед поставщиками.

Важно! Чем выше показатель числового значения данного коэффициента, тем более высокая скорость оплаты долгов перед кредиторами предприятием.

Данный коэффициент напрямую связан с кредитными рисками для предприятия,например. Если фирма взяла кредит и не возвращает. Поэтому данное значение непосредственно показывает платежеспособность и ликвидность данного предприятия. Чем выше показатель ликвидности, тем стабильнее ситуация у организации.

К кредиторам, которым могло задолжать предприятие, как правило относят::

- Поставщиков,

- Бюджет (государство),

- Персонал предприятия,

- Другие предприятия.

Анализ коэффициента оборачиваемости кредиторской задолженности

Чтобы разобраться с понятием данного коэффициента, необходимо четко понимать его смысл. Чем выше значение коэффициента, тем ликвидность предприятия лучше. Именно поэтому очень часто этот коэффициент используется в анализе кредиторами. Тем не менее, нашему предприятию не выгодно иметь большие значения данного коэффициента, так как это снижает Рентабельность предприятия.

Важно помнить, чем больше ликвидность, тем меньше рентабельность (доходность) предприятия.

Повышение оборачиваемости кредиторской задолженности Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации. Снижение данного показателя Снижение в динамике оборачиваемости может показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков. Как правило, данный коэффициент интересен для анализа генеральному директору или его заместителю, финансовому директору, кредиторам либо инвесторам.:

Коэффициент оборачиваемости кредиторской задолженности. Формула расчета

Коэффициент оборачиваемости кредиторской задолженности = Выручка от продаж/Средняя величина кредиторской задолженности

Формула для расчета состоит из следующих показателей:

- Выручка, полученная от продажи товаров

- Средняя величина кредиторской задолженности, которая в свою очередь определяется делением двух числовых значений, начальная величина кредиторской задолженности, например на начало года, складывается с величиной в конце года и делится на два

Приведем пример:

Коэффициент оборачиваемости кредиторской задолженности = стр.2110/(стр.1520нп.+стр.1520кп.)*0,5

НП и КП – это показатели начала периода, который оцениваем и конец – начало периода и конец периода. В период подразумевается как месяц, так и год или квартал..

Важно!!Можно использовать в формуле вместо выручки сумму себестоимости

Оборачиваемость кредиторской задолженности зависит от следующих факторов:

- себестоимости товаров;

- конечной стоимости для реализации продукции;

- ставок налогообложения.

Кроме того, важным аспектом тут становится область, в которой работает предприятие. Чтобы дать окончательную оценку величине, финансисты вычисляют период, который считается в днях, и коэффициент, указываемый в разах.

Если говорить о периоде оборачиваемости, здесь уместно помнить, что такая величина рассчитывается по формуле: Т= 360/К. В этом случае «К» показывает значение коэффициента оборота, а число «360» – условный расчет на количество дней в году. Иногда это значение меняют на «365». Вторым показателем тут становится коэффициент, определяемый по формуле: К= ДВ/Скз. Здесь значение «ДВ» означает дневную выручку и определяется делением общей выручки компании на число дней рассматриваемого периода.

Понятие коэффициента «Период оборота»

Так же как показатель кредиторской задолженности, многие используют анализ похожего коэффициента периода оборота данной задолженности.

Он нам демонстрирует количество дней, которое потребуется для превращения кредиторской задолженности в денежную массу.

Период оборота кредиторской задолженности = 360/Коэффициент оборачиваемости кредиторской задолженности

Данный показатель таит в себе экономический смысл в количестве дней, за которое предприятие сможет рассчитаться с кредиторами.

Статьи по теме